- 1. Что такое кредитная история и зачем она нужна?

- 2. Как узнать, где хранится моя кредитная история?

- 3. Как запросить кредитную историю в бюро кредитных историй?

- 4. Как оспорить кредитную историю?

- 5 способов узнать задолженность по кредиту

- Проверить кредитную историю в Юником24

- Обращение в банк

- Использование официального сайта ФССП для проверки задолженности

- Через терминал или банкомат

- Через портал Госуслуги

- Что учитывается в скоринге

- Третий этап — ручная проверка

- Проверяет ли банк место работы

- Очищаемся

- Как в будущем банки будут проверять заемщиков через соцсети?

- Как устроена скоринговая система

- Второй этап — скоринговая оценка

- Чем опасны долги по кредитам?

- Ответы на частые вопросы от эксперта

- Удастся ли узнать задолженность другого человека?

- Как узнать о задолженности бесплатно и только по фамилии?

- Как узнать о кредитах умершего родственника?

- Как выглядит процесс одобрения кредита

- Как банк проверяет документы при выдаче ипотеке?

- Что делать, если откажут в кредите

- Роль бюро кредитных историй в ходе проверки

- Тайна за семью замками

- Как понять, хороший ли у вас балл

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, каким банкам вы должны и в какой сумме, вы можете проверить это, посмотрев на свою кредитную историю. Это документ, содержащий информацию о ваших займах и займах, индивидуальный рейтинг (если есть), а также информацию об источниках формирования кредитной истории и пользователях, которым были выданы кредитные отчеты.

Банки и другие кредитные организации должны отправлять эту информацию в кредитные бюро (BCH). Банки могут отправлять информацию в несколько BCH. Таким образом, ваша кредитная история может храниться в нескольких агентствах.

Если вы никогда не заключали кредитный (ссудный) договор, значит, у вас нет кредитной истории.

2. Как узнать, где хранится моя кредитная история?

Чтобы узнать, в каких бюро кредитных историй хранится информация о ссуде и ссуде, вы можете:

- онлайн, отправив запрос через сайт ЦБ (будут запрошены данные документа, удостоверяющего личность, и код объекта кредитной истории);

- онлайн, на портале госуслуг (услуга доступна только для подтвержденных аккаунтов);

- лично, обратившись в любой банк или кредитное агентство (требуется только документ, удостоверяющий личность).

3. Как запросить кредитную историю в бюро кредитных историй?

После получения информации о том, какое из кредитных бюро хранит вашу кредитную историю, вы можете запросить отчет по ней непосредственно в МПБ.

Порядок отправки запроса может отличаться в зависимости от конкретной CRM. Обычно это можно сделать:

- по почте (требуется заверенная подпись);

- лично с вашим CHB или работающим с ним поставщиком финансовых услуг;

- с помощью электронного документа с использованием квалифицированной или простой усиленной электронной подписи (с получением ключа лично);

- в виде телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

бесплатную кредитную историю можно получить в каждом бюро кредитных историй дважды в год, а на бумаге — не чаще одного раза в год. За последующие заявки (в течение одного года) BCH имеет право взимать комиссию.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, отправив запрос на внесение изменений и (или) дополнений в МПБ, в котором она хранится.

В течение 30 дней с даты регистрации вашего заявления МПБ обязан провести дополнительную проверку информации, содержащейся в кредитной истории, запросив ее у домашнего банка.

Банк обязан в течение 14 дней с даты получения запроса BCI предоставить вам информацию, подтверждающую точность спорной информации, или исправить вашу кредитную историю. В последнем случае кредитный отдел обновит или удалит вашу кредитную историю.

Кредитный отдел обязан письменно проинформировать вас о результатах рассмотрения вашего заявления через 30 дней с момента его регистрации. Если вы не согласны с решением BCI, вы можете обжаловать его в суде.

5 способов узнать задолженность по кредиту

Фамилии недостаточно для проверки наличия долга и его суммы. Потребуется вся информация о заемщике, в некоторых случаях даже информация из паспорта. Чтобы информация была актуальной, ее нужно брать из официальных источников. Есть несколько способов узнать о кредитной задолженности.

Проверить кредитную историю в Юником24

Один из самых простых способов узнать это — воспользоваться услугой Unicom24. Его можно использовать для быстрого запроса кредитной истории. Это позволяет быстро получить исчерпывающую информацию о вашем финансовом положении.

Кредитная история — это своего рода досье на человека. Он содержит информацию обо всех взаимодействиях с кредитными организациями, причем не только с банками, но и с МФО. Ведение этой базы данных регулируется 218-ФЗ от 30 декабря 2014 года. Перед подачей заявки на ссуду кредитор всегда изучает историю клиента. Если выяснится, что кредит окажется недействительным, например, из-за просрочки выполнения предыдущих долговых обязательств, в ссуде будет отказано.

Кредитная история хранится в специальных банках. Вы можете запросить его бесплатно только два раза в год. Но когда вы обращаетесь напрямую в банк кредитной истории, вам придется долго ждать получения информации. Unicom24 помогает облегчить и ускорить процесс.

Чтобы получить информацию, достаточно выполнить несколько простых шагов:

- Перейти на страницу полной кредитной истории. Нажмите кнопку «Получить отчет».

- Кроме того, система предложит войти в аккаунт, если он был создан ранее, или зарегистрироваться. Для создания личного кабинета на сайте необходимо указать свой номер телефона и нажать кнопку «Получить пароль».

- В появившемся на экране окне введите пароль, полученный в SMS-сообщении на указанный телефон.

- На экране появится форма, в которой нужно ввести свои личные данные. После того, как вы заполнили все поля, нажмите кнопку «Активировать».

- Остается только заплатить за предоставление информации. Через некоторое время »окончательный отчет будет отправлен на адрес электронной почты, указанный в анкете.

Процесс восстановления данных занимает не более 20 минут. Актуальность и точность всей информации гарантируется.

Важно! Информация хранится в банке кредитной истории не более 10 лет. Причем этот срок отсчитывается с момента погашения кредита, а не с момента его получения.

Обращение в банк

Для получения информации о кредите, которую клиент знает наверняка, лучше всего напрямую обратиться в банк. Согласно статье 408 Гражданского кодекса каждый гражданин имеет право получать информацию о состоянии своих счетов, независимо от возраста для получения кредита.

Для получения информации вам необходимо:

- Придите в отделение банка и напишите запрос на информацию. Документ адресован руководителю финансовой компании.

- Подождите от 3 до 10 дней. В этот период банк обязан подготовить информацию.

- Вернитесь в отделение банка и заберите готовую справку.

Согласно 353-ФЗ от 21 декабря 2013 года, данные предоставляются бесплатно. Но только тогда, когда клиент запрашивает их один раз. Новое обращение может быть оплачено. Они также могут просить деньги для срочной выдачи сертификата.

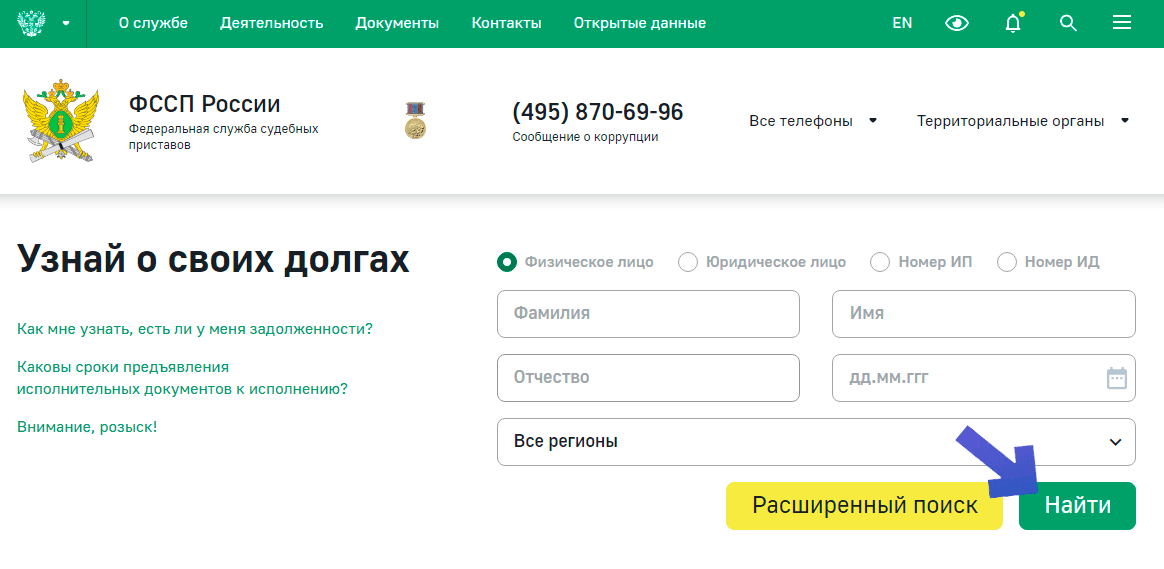

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральная служба судебных приставов) хранится информация обо всех долгах, по которым вынесено решение суда и возбуждено исполнительное производство. То есть, если кредитор еще не подавал в суд заявление о взыскании долга, информации на портале не будет.

Если информация попала в базу данных ФССП, судебные приставы предпримут меры по взысканию денег с должника. Прежде всего, они списывают средства с банковских счетов, открытых у заемщика. При отсутствии реакции от должника судебные приставы приступают к инвентаризации имущества.

Поэтому важно как можно скорее узнать о долге. Для этого вам понадобятся:

- На сайте ФССП по fssprus.ru. На главной странице найдите раздел «Открой свои долги».

- В поле «Поисковые данные» введите фамилию, имя и отчество заемщика. Щелкните кнопку «Найти.

- Если фамилия слишком часто, то поиск будет возвращать данные по многим омонимов. Чтобы ускорить процесс, нажмите кнопку «Расширенный поиск».

- В открывшемся окне помимо ФИО введите дату рождения и регион проживания. Щелкните «Найти».

- На экране появится таблица с информацией о доступном долге.

Из предоставленной информации можно будет узнать контактные данные судебного пристава, занимающегося взысканием долгов. Если у вас возникнут какие-либо вопросы, вы легко сможете с ним связаться.

Через терминал или банкомат

проверить наличие задолженности можно через терминал или банкомат банка, с которым заключен договор. Достаточно выполнить простые действия:

- Вставьте кредитную карту в банкомат и выберите на экране устройства раздел «Кредиты».

- В терминале найти раздел «Кредиты». Но в этом случае для получения информации вам понадобится ваш договор. Вы можете ввести его номер или сканировать штрих-код с печатной копии контракта.

Не все банкоматы или терминалы имеют такую возможность. Если его нет, вам нужно будет связаться с оператором отделения банка.

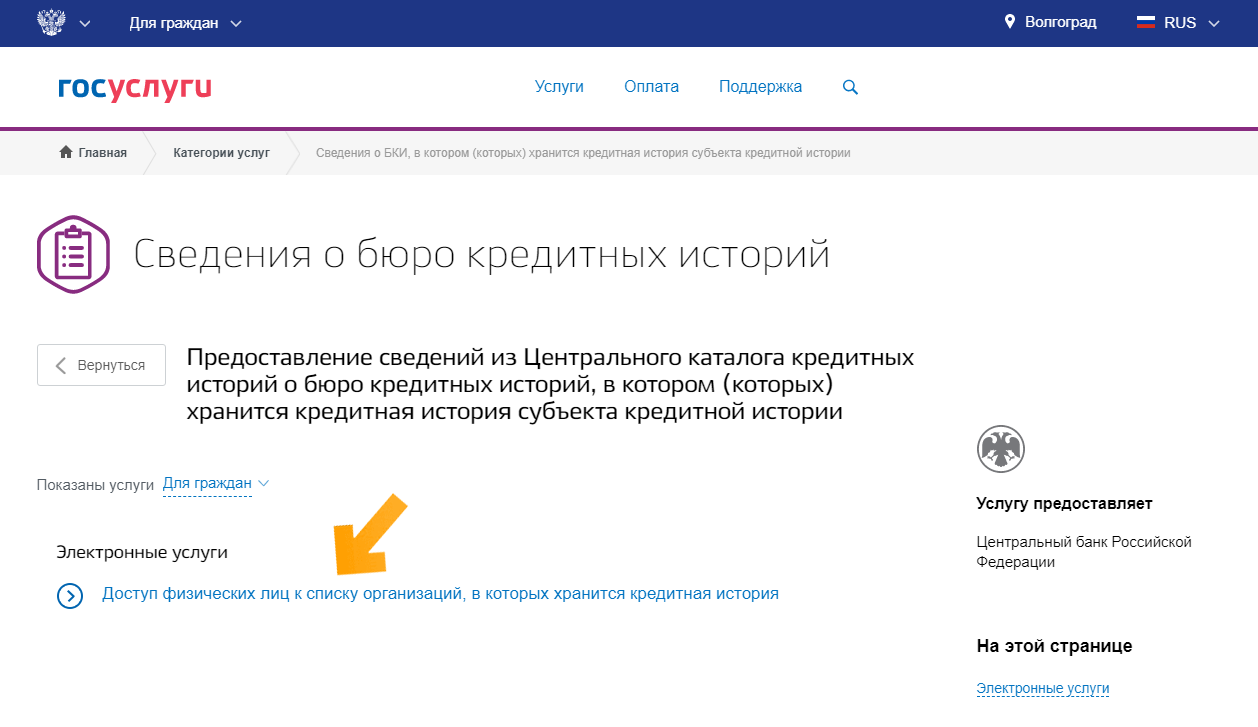

Через портал Госуслуги

Недавно вы можете подать заявление на получение кредитной истории и узнать обо всех своих долгах через госуслуги. Для этого вам необходимо иметь учетную запись на портале с подтвержденной в ней информацией. Дальнейшая схема действий следующая:

- Войдите в свой аккаунт на портале. Для этого на главной странице сайта, нажмите на кнопку «Мой аккаунт».

- В открывшемся окне введите свои регистрационные данные. После входа в аккаунт на главной странице сайта нажмите кнопку «Услуги».

- Каталог услуг откроется. Найдите в нем раздел «Налогообложение и финансы». Заходи.

- Перейдите во вкладку «Информация о кредитных бюро».

- В открывшемся меню выберите пункт «Доступ лиц к списку организаций…»

- Откроется страница с информацией об услуге. Нажмите кнопку «Получить услугу».

- Откроется форма, информация в которую вводится автоматически на основании данных вашего личного кабинета. Остается только нажать на кнопку «Отправить вопрос».

В течение одного рабочего дня вся информация будет отправлена в ваш личный кабинет на портале. Если этого недостаточно, вы можете обратиться по реквизитам, указанным в отчете, напрямую в BKI для уточнения информации.

Что учитывается в скоринге

Точные критерии могут варьироваться в зависимости от политики конкретной организации. Более того, никто точно не знает, как банк анализирует потенциальных заемщиков. Но есть несколько факторов, которые, как известно, влияют на это решение.

Кредитная история. Принимается во внимание, является ли лицо использовало кредиты или кредитные карты. Оценивается поведение заемщика при взаимодействии с банками: насколько точно он соблюдал договоренности, были ли у него задержки или проблемы с платежами. Он также может учитывать долги по небанковским облигациям, такие как алименты или убытки.

Личная и демографическая информация. Возраст заемщика имеет значение: слишком молодой и слишком старый, к сожалению, может вызвать подозрение в платежеспособности банка. Также учитывается семейное положение, наличие детей, иждивенцев и пациентов.

Финансовая ситуация. Система анализирует ежемесячный доход человека, в том числе заработной платы и других источников финансирования, таких, как инвестиции или аренды от арендованного имущества. Он принимает во внимание наличие материальных активов: недвижимости, автомобилей, предметов роскоши.

Другая информация. Если перечисленной информации недостаточно, система может использовать другие критерии оценки, например, место работы заемщика, его трудовой стаж и должность, полученное образование. Эти факторы могут косвенно повлиять на решение, если других недостаточно — при нулевой кредитной истории или информации о доходах.

Третий этап — ручная проверка

Если первые два шага прошли успешно, заявка поступает в специальный отдел, где обрабатывается вручную. То есть люди уже анализируют запрос. Что они делают:

- звонок клиенту. Могут задавать те же вопросы, что и в анкете, но при этом проверяют фальсификацию данных, анализируют клиента по определенному шаблону. Иногда вам могут задать неожиданные вопросы, например, как клиент приступает к работе;

- по телефону контактных лиц, указанных в анкете. То, что они говорят, также сравнивается с тем, что сказал клиент, и тем, что указано в вопросе. Банки проверяют номера телефонов, звонят по ним и уведомляют лиц, указанных в анкете, о любых звонках;

- позвоните по своему рабочему номеру. Практикуются они редко, но исключать их нельзя. Если в анкете вас попросят указать номер телефона вашего непосредственного руководителя, скорее всего, ему позвонят;

- ручной просмотр страниц заявителя в социальных сетях. Также они могут ввести его номер телефона или ФИО в поиске, посмотреть, что выйдет на основе этих данных;

- визуальная оценка предоставленных копий документов, они всегда удаляются при приеме кредитной заявки.

Если вы подаете заявку на получение срочной ссуды, ссуды или мгновенной кредитной карты, ручная проверка обычно не проводится. Решение принимается путем подсчета очков, затем ставится быстро, иногда в течение нескольких минут.

Проверяет ли банк место работы

Вопрос о том, как банки контролируют рабочее место, затрагивает многих заемщиков. А иногда это люди, которые как-то хотят скрыть факт. Например, они фактически не работают в указанном месте, имеют меньший опыт или другую должность.

Если кредит выдан сертификат, вся необходимая информация будет отражена в 2-НДФЛ. Многие кредиторы принимают электронную выписку со счета в Пенсионном фонде РФ на портале госуслуг, где также отражается вся необходимая для кредитора информация. Тогда чек и официальный банк занятости параллельно могут попросить предоставить копию предположения.

Если кредит выдается без справок, по ним могут проводиться дополнительные проверки. Проверяется реальность указанной организации, сравниваются все предоставленные по этому поводу данные: телефоны, адреса. В крайних случаях осуществляется звонок по служебному номеру или номеру менеджера, указанному клиентом.

В этом случае банки проверяют место работы заемщика, но еще больше доверяют его слову, поскольку такие проверки не дают гарантированного честного результата, как в случае справки и копии трудовой книжки. Банкиры прекрасно понимают, что клиенты могут все устроить так, как надо, поэтому просто повышают ставки по программам без претензий — они рискуют этим.

Какие банки не проверяют рабочее место, сразу берут слово заявителя — выяснить невозможно, потому что каждое кредитное учреждение хранит точные алгоритмы своей проверки в секрете.

Очищаемся

Что, если все пойдет не так? Где-то поздно, где-то не платил, где-то по вине друга. И что делать? Есть ли способ восстановить мою кредитную историю?

Там есть. Для начала нужно помнить, что списать что-то из кредитной истории нельзя, но можно улучшить. Напоминаем, что финансовые учреждения особенно активно изучают вашу кредитную историю последние 2-3 года. Следовательно, вы должны набраться терпения и быть «идеальным» в ближайшие годы. Если позволяют финансы, вы можете получить небольшую ссуду или рассрочку, купив необходимое оборудование, мебель и т.д., выплачивая регулярно вовремя. Также не забывайте вовремя оплачивать счета. Кроме того, вы можете получить кредитную карту и вовремя пополнить счет.

«В принципе, улучшить свою кредитную историю несложно. Опять же, оплачивайте свои обязательства вовремя и полностью. Вы также можете улучшить свой положительный имидж, используя более мелкие ссуды. Обычно, даже если у вас достаточно денег, чтобы купить новый телефон, но вы смотрите в будущее, вы можете взять ссуду на покупку этого телефона и постепенно возвращать ее. Таким образом, улучшился ваш имидж как первоклассного заемщика », — резюмировал Антон Рогачевский.

Кредитная история хранится в ЧБ в течение 10 лет с момента последнего внесения в него информации. Если все это будет соблюдаться, то через 2-3 года ваша кредитная история улучшится и, возможно, банки не будут смотреть на ваши «грехи» прошлых лет. Но это не совсем так.

Не забывайте закрывать кредитные карты, следить за своими друзьями, если вы с ними созаемщик или поручитель, проверяйте достоверность данных, и тогда можете смело брать ссуду на ремонт любимой дачи.

Как в будущем банки будут проверять заемщиков через соцсети?

Прогресс не прекращается. То, как безопасность банка контролирует заемщиков, постоянно меняется. Банки заинтересованы в получении как можно больше информации о вас из всех источников, в том числе из социальных сетей. Сегодня в заявке на ипотеку необходимо подтвердить свое согласие на это. Анализ вашей активности в социальных сетях также проводится автоматом, поэтому настоящих причин отказа вы не узнаете.

Ваши лайки и репосты могут многое о вас сказать. Например, Сбербанк России планировал ставить лайки в социальных сетях еще в 2018 году. С одной стороны, в таких проектах принимают участие волонтеры. Однако ничто не мешает банкам использовать собственные механизмы без согласия заемщика.

Психологическая оценка приобретет популярность. Исходя из поведенческого текста, валюта банка добросовестна и надежна потенциального заемщика. Эта модель используется, например, от Совкомбанка для выдачи карты в рассрочку. В дальнейшем объект также может быть использован под ипотечную ссуду. Для участия необходимо согласие клиента. Но в случае отказа банк имеет полное право отказать в кредите.

Как устроена скоринговая система

Мы не можем предоставить подробную информацию о скоринговой работе, как никто другой. Внутренняя структура системы состоит из секретной информации, доступ к которой имеют только определенные сотрудники определенного банка или другой организации. Считается, что существует четыре типа подсчета очков для разных случаев. В каждой конкретной ситуации банк использует свою версию системы.

Применение. Обычно люди, обращающиеся за ссудой, сталкиваются с такой версией оценки. Он анализирует кредитную историю и информацию, которая находится в открытом доступе, и выносит вердикт на ее основании. Некоторые передовые системы не только принимают решение, но и определяют, какие условия кредита доступны конкретному заемщику. Например, программа может предлагать более высокую ставку для человека, который не имеет права на получение льготной ссуды, или наоборот.

Для мошенников. Если банк подозревает, что киберпреступники пытаются получить ссуду, используется специальная версия счета, предназначенная для выявления мошенников. Считается, что система более тщательно оценивает информацию о заемщиках и имеет большую точность прогнозов. К сожалению, даже эта система не всегда спасает вас от действий злоумышленников — советуем внимательно относиться к своим финансам и не отвечать на подозрительные телефонные звонки. Финансовая грамотность и контроль — более безопасные способы защитить себя от мошенничества, чем банковский скоринг.

Коллекция. Версия забить для людей с просроченными кредитами. Вопреки распространенному мнению, не все потеряно для тех заемщиков: с правильным уровнем ответственности, может начать новую жизнь без каких-либо долгов и, со временем, даже исправить свою кредитную историю. На основании пунктов сбора, банк решает, какие шаги предпринять, чтобы исправить ситуацию. Иногда просто напоминание, иногда банк решает, что пришло время принять более серьезные меры. Результат может быть передача кредита агентство по сбору платежей в рамках соглашения о передаче: в этом случае, агентство становится новым кредитором и самостоятельно определить последующие шаги. Вы не должны бояться этого: мытари могут простить часть долга или организовать гибкие условия для погашения, что банк не может обеспечить. Согласно этому принципу, например, работает EOS.

Передовой. Обычно он используется для проверки людей, о которых банк знает недостаточно. Например, для заемщиков, которые никогда раньше не брали в долг, а это значит, что у них нет кредитной истории. Банки не знают, чего ожидать от таких клиентов, поэтому проводят тщательную проверку в своем случае: собирают больше данных, принимают во внимание, среди прочего, демографическую и социальную информацию и выносят приговор. Обратите внимание, что критерии, как и в предыдущих случаях, могут отличаться в зависимости от политики банка, а вес различных факторов является секретной информацией.

Второй этап — скоринговая оценка

Каждый банк и каждая микрофинансовая организация разрабатывает свои собственные скоринговые модели для оценки потенциальных заемщиков. Это программы, созданные на основе статистики конкретной компании. Они анализируют все ранее взятые и выплаченные кредиты, сравнивают их с данными заемщиков. Анализ позволяет понять, какие клиенты они больше всего подвержены риску, каковы их общие характеристики.

Это создает программу баллов, которая автоматически проверяет анкету, отправленную на рассмотрение. То есть сразу после того, как человек подал заявку, мы переходим к счету, это второй этап проверки в любом банке.

Система присваивает конкретную оценку каждому элементу анкеты. Для некоторых данных выше, для некоторых ниже. Суть в том, что вам нужно набрать необходимое количество очков в сумме. Только в этом случае банк выдаст окончательное или превентивное одобрение или отправит запрос на последующий этап ручной проверки.

Пример того, как банки проверяют заемщика по баллу, по которому вы можете получить хорошие и плохие оценки:

- этаж. Вы удивитесь, но женщины получают более высокие оценки, так как по статистике мужчины реже задерживаются;

- возраст. Самые низкие оценки у молодых и пожилых клиентов, самые высокие — у граждан среднего возраста 30-45 лет;

- семейное положение. Те, кто состоит в браке или сожительстве, получают больше;

- опыт. Чем он выше, тем выше оценка;

- наличие автомобиля и других принадлежащих свойств. Если есть, то это преимущество в «карме» заявителя;

- образование. Чем ниже, тем скромнее оценка этого элемента;

- профессии. Чем выше позиция занята, тем лучше. Пенсионеры получить более низкий балл;

- сфера деятельности. В приоритете госслужащие. Но если профессия сопряжена с риском, оценки падают;

- наличие счетов в том же банке, если лицо ранее было клиентом этой организации. Эти факты положительны;

- размер дохода. Чем он выше, тем выше оценка, но при этом учитывается уровень кредитоспособности.

И т.д. Программа присваивает точку для каждого пункта анкеты. Более того, он знает, сравнить данные и определить мошенничества на данных. Часто происходит автоматическая проверка с другими источниками информации о клиентах. Источник идеально социальные сети, различные «следы» у человека в Интернете.

Чем опасны долги по кредитам?

Многие задаются вопросом, что произойдет, если вы не платите кредит? Последствия неуплаты заемных средств могут быть различными:

- Назовите навязчивых со стороны службы безопасности банка, а затем от коллекторов. И хотя сегодня в России действует 230-ФЗ от 01.01.2019, который запрещает кредиторам «терроризировать» клиента, не всегда работает. Коллекционеры находят способ обойти правила. Звонят родственникам, коллегам и начальнику на работе, отправляют SMS-уведомления и письма по почте.

- Накопление штрафов и пеней. В этом случае долг значительно увеличивается. Кроме того, чем дольше человек не выполняет свои обязательства, тем больше становится сумма.

- Обратиться в суд. Банк требует принудительного взыскания долгов. Суд соответствует требованиям. Единственное, он может уменьшить размер штрафов, если клиент докажет уважительную причину задержки.

- Изъятие имущества. Если клиент не погасит задолженность в установленный судом срок, к работе привлекаются судебные приставы. Они имеют право наложить арест на ценное имущество должника и продать его на аукционе, погасив долг за счет этих средств.

Неисполненная сторона также может быть привлечена к ответственности по статье 177 Уголовного кодекса Российской Федерации за умышленное уклонение от исполнения обязательств, вытекающих из ссуды. Это возможно при сумме долга более 2 миллионов 250 тысяч рублей. Наказание — штраф до 200 тысяч рублей, принудительные работы или арест до 2 лет.

Важно! Если лицо берет ссуду, не имея намерения ее предоставить, банк может возбудить уголовное дело по статье 159.1 УК «Мошенничество в сфере кредитования».

Ответы на частые вопросы от эксперта

Получение информации о просроченной задолженности — простой процесс. Но из-за низкой юридической и финансовой грамотности многих людей это часто вызывает вопросы. Ответим на самые распространенные.

Удастся ли узнать задолженность другого человека?

Узнать о финансовых затруднениях постороннего человека можно только в том случае, если у него есть долг, по которому было принято решение суда. На сайте ФССП размещена информация об исполнительных производствах в отношении всех граждан России. Он открыт, и для его получения вам нужно знать только полное имя человека.

Через сторонние сервисы, такие как Unicom24, можно будет получить информацию, но только при наличии доступа к паспортным данным заемщика. Аналогичная ситуация и с обращением через портал Госслужбы или ЦБ РФ. Но использование конфиденциальных данных гражданина допускается только с его письменного согласия.

Важно! Информацию о просрочках по конкретному кредиту можно найти в банке. Но это может сделать только лицо, выступающее поручителем по договору.

Как узнать о задолженности бесплатно и только по фамилии?

Зная только фамилию, можно получить данные только по тем долгам, по которым возбуждено исполнительное производство. Такая информация находится в открытом доступе на сайте ФССП. Других легальных методов нет.

Как узнать о кредитах умершего родственника?

Даже если человек умер, информация о его долгах остается конфиденциальной. Его могут запросить только наследники, так как на них переходят все обязанности умершего. Чтобы сделать это, вам нужно будет предоставить банку свидетельство о смерти и документов, подтверждающих факт наследования имущества.

Как выглядит процесс одобрения кредита

Очень редко решение принимается только на счету — это бывает только в тех случаях, когда ссуда очень небольшая и выдается на короткий срок. Чаще всего банк проверяет потенциального клиента поэтапно.

Счет. Система подсчета очков — это первый этап проверки. Программа отслеживает, насколько человек кредитоспособен, если в его кредитной истории есть ошибки, брал ли он ранее кредиты, проверяет другую информацию в зависимости от системы. Если программа считает заемщика ненадежным, заявка автоматически отклоняется. Через несколько месяцев человек может попробовать еще раз, увеличив свой доход или снизив кредитную нагрузку. Но приложениями лучше не злоупотреблять — это может привести к снижению кредитного рейтинга. Это исключает заемщиков, которые явно не соответствуют требованиям банка, что, в свою очередь, упрощает процесс оценки заявки.

Кредитный эксперт. Заявки, предварительно одобренные системой скоринга, отправляются кредитному специалисту, который вручную проверяет информацию о человеке. Критерии, по которым оценивается заемщик, точно никому не известны и могут варьироваться от банка к банку. Эксперт может позвонить контактным лицам, номера которых указаны заемщиком в заявке, и более подробно узнать о лице.

Конец. Если аналитик также одобрил кредит, заявка проходит окончательный обзор и только тогда он окончательно утвержден. Окончательная проверка, как правило, заканчивается положительным вердиктом — банк очень редко отказывается без объяснения причин. Трудно сказать, в каких случаях такая проверка оказывается отказ: критерии не раскрываются.

Как банк проверяет документы при выдаче ипотеке?

Теперь давайте посмотрим на то, как банки контролируют заемщик в следующем шаге.

Если заявка одобрена системой, заемщик предоставляет пакет документов. Важно не только выяснить платежеспособность клиента, но и подлинность документов. Специалисты свяжут информацию между собой, свяжутся с госструктурами, позвонят, например, работодателю.

В частности, банк может запросить информацию в миграционной, налоговой и судебной службе. Благодаря им вы можете проверить достоверность паспортных данных, ИНН, наличие штрафов и исполнительного производства.

Что делать, если откажут в кредите

При низком балле система обычно просто отклоняет заявку, а заказчик не информируется о причинах такого решения. Часто сотрудники банка рекомендуют повторить запрос через несколько месяцев. Как вариант, вы можете попробовать подать заявление в другое финансовое учреждение. Однако делать это нужно с осторожностью: все траты фиксируются в кредитной истории и, если их слишком много, оценка уменьшается.

News22new NBCH: Объемы автокредитов в октябре сократились на 5,7%. Nov NBCH: В 2021 году количество неплательщиков жилищно-коммунальных услуг, информация о которых была передана в NBCH, увеличилось на 8,7% 9nov За год кредит индекс здоровья немного укрепился Все новости

Роль бюро кредитных историй в ходе проверки

Для снижения кредитных рисков банки постоянно совершенствуют свои скоринговые системы. Серьезным препятствием здесь является то, что аудит должен проводиться в относительно короткие сроки, так как добросовестные клиенты не должны пострадать, а дополнительное время, затрачиваемое сотрудниками, ведет к дополнительным расходам и отрицательно влияет на стоимость кредита.

Поэтому институт BCH, появившийся в 2005 году после принятия закона «О кредитных историях», имеет большое значение для надежного и сбалансированного функционирования системы кредитования населения».

У любого, кто взял ссуду, есть кредитная история. В нем описаны все аспекты кредита конкретному заемщику:

- у которого он заимствовал,

- сколько

- как ты заплатил,

- вы допустили просрочку платежей во время технического обслуживания.

Сюда же входят все попытки, даже безуспешные, ходатайствовать о получении новых кредитов и долгов от нефинансовых организаций (например, на оплату жилищно-коммунальных услуг или алименты), если они были взысканы в судебном порядке.

То есть в кредитную историю заносятся все существенные факты взаимоотношений с кредиторами, которые могут сказать банкиру, насколько добросовестно человек выполнял свои долговые обязательства в прошлом. Информация, полученная от банков на основании запроса кредитной истории, составляет значительную часть данных, анализируемых скоринговыми системами при оценке запроса на получение кредита.

Тайна за семью замками

«Что, если кто-то увидит мою кредитную историю? Я не хочу, чтобы жена знала, что пять лет назад ремонт дачи отложили по чужой ошибке».

Не волнуйтесь, ваша жена не увидит вашу кредитную историю, но банки, МФО, страховые компании, работодатели (любые юридические лица или индивидуальные предприниматели) могут изучать только основную часть с вашего письменного согласия, то есть ту, которая содержит подробную информацию по кредитным обязательствам заемщика: активные и закрытые кредиты, лимиты и условия кредитования, остаточный остаток и своевременность платежей.

Информационная часть, которая включает данные о выдаче кредита, типе ссуды и кредиторе, канале подачи заявки, отказе в выдаче ссуды с указанием причин отказа, просрочке более 120 дней и и т.д., может быть получено любым юридическим лицом без вашего согласия, но только с целью предоставления вам ссуды или ссуды. В остальных случаях полную кредитную историю можете получить только вы.

Как понять, хороший ли у вас балл

Сложность для заемщика в том, что очень сложно понять, как выполнить требования банка. Но так как совестливость клиентов и пунктуальность всегда на переднем крае любого кредитора, кредитная история имеет первостепенное значение. И здесь чрезвычайно важны инструменты, помогающие оценить его качество.

Чтобы заемщикам было легче читать свою кредитную историю, Национальное бюро кредитных историй начало рассчитывать персональный кредитный рейтинг (PCR) на основе полученных из него записей. SCR устанавливается в баллах от 300 до 850 единиц — это наиболее распространенная шкала кредитного рейтинга в США и Канаде. С помощью нового инструмента человек может самостоятельно проверить свои шансы на получение кредита, при необходимости предприняв шаги для повышения рейтинга и улучшения кредитной истории.